地震による被害を受けると、

壊れた家の建て直しや修繕、家財の買い替え、仮住まいのための費用など、

生活を再建するために、まとまった資金が必要になります。

『もしも』の時に、生活再建資金が不足する可能性がある方は注意が必要です。

家の建て直し・修繕

家財の買い替え

仮住まいの費用

生活再建資金が不足する

可能性がある方は特に注意

貯蓄残高が

少ない方

家を購入してから日が浅く、頭金で貯蓄の大半を使った方や、新成人や新婚など新たな生活を始めたばかりでこれから貯蓄を始めていく方など

被災により収入が途絶える

可能性が高い方

勤め先や取引先の被災で経営状態の悪化や存続が困難になることにより、収入が減ったり、なくなったりする可能性がある方など

不意の出費の

資金調達が難しい方

年金生活者など不意の出費の資金調達が難しい方

「全壊」被害からの住宅再建には

約2,500万円

東日本大震災で全壊被害に遭った住宅の新築費用は、平均して約2,500万円です。

それに対して公的支援として受給できるのは、

善意による義援金をあわせても約400万円にとどまりました。

受け取れる費用

※東日本大震災の一例です

内閣府 防災情報のページより引用:https://www.bousai.go.jp/kyoiku/hokenkyousai/hiyou.html

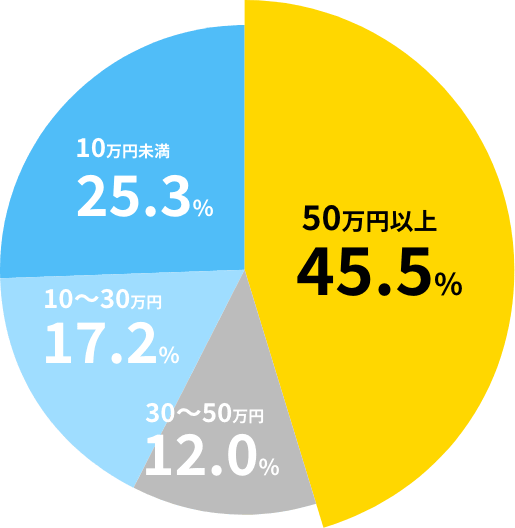

家具や家電の修理・購入などで

約50万円以上

の費用をかけている

東日本大震災の際、被災者生活再建支援制度を申請した人の45.5%は

家電・家具・寝具の購入など、住宅再建以外に50万円以上の費用をかけています。

住宅再建以外にも、生活再建には、ある程度のお金が必要となります。

生活再建に必要な経費の支出項目

(住宅再建の経費を除く)

出典:内閣府「平成24年度 被災者生活再建支援法関連調査報告書」

住宅ローンが残っている方は、地震により家が倒壊すると、

地震前の建物の住宅ローンと、

建て直した建物の住宅ローンの2つのローンを抱える可能性があります。

建て直しや修繕に資金が必要

持ち家の場合、住まいの建て直しや修繕にまとまった資金が必要となるため、補償の必要性が高いと考えられます。

戸建住宅は木造の割合が高い

戸建の建物のうち、木造建物(木造+防火木造)が非常に多くを占めています。木造住宅は鉄骨やコンクリート住宅に比べると耐震性が低い場合が多く、地震による被害を受けやすいと推測されます。

建物は無事でも「家財」が

大きな被害を受ける可能性

新築住宅やマンションなど、比較的耐震性が高く全損の可能性が低い建物でも、家財は大きな被害を受ける可能性があります。損保協会が集計した東日本大震災の時の建物・家財別の保険金支払状況を見ると、全損と半損の合計の支払件数割合は、建物は約2割であるのに対し、家財は約5割にものぼりました。

生活再建に大切な役目を果たします

マンションの「共用部分」

にも地震保険が重要

マンション共用部分が地震により損傷した場合、復旧にはマンション住民間の合意形成が必要です。

しかし地震保険に未加入、かつ、修繕積立金も不足しているケースでは、修繕費の負担に関する住民間の合意形成ができず、なかなか修繕できないことがあります。

「共用部分の地震保険」に加入していますか?

地震保険を契約しておくと、地震保険金を住宅ローンの返済に

充てることができるため、住宅ローンの負担を軽減することができます。

さらに建物の修繕などはもちろん、

当面の生活再建費用にも保険金を使えます。